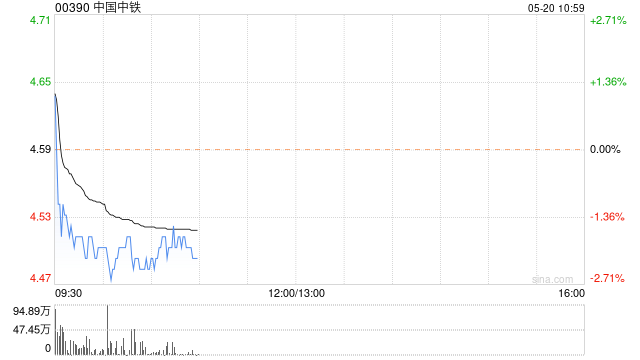

摩根士丹利发布研究报告称,对中国中铁(00390)评级为“增持”,目标价由6.2港元下调至5.6港元,相信公司将受惠于5年期10万亿人民币的地方政府债务互换计划,加上应收账款周转及营运现金流改善,将可能触发进一步的重新评级。

该行表示,将中国中铁2024至2026年财年收入预测分别下调8%、10%及11%,以计及今年以来的建筑活动低于预期,以及毛利率被稍为侵蚀。净利润预测相应分别下调11%、12%及14%至320亿、340亿及350亿人民币。

李源祥卸任友邦人寿董事长 任期内经历友邦“分改子” 关键时刻

何志光:2024年度中国保险康养产业研究报告

五矿资源现涨超3% 旗下矿场Las Bambas获当地环境监管部门批准改造

主要经济指标回升明显 看10月份中国经济“成绩单”

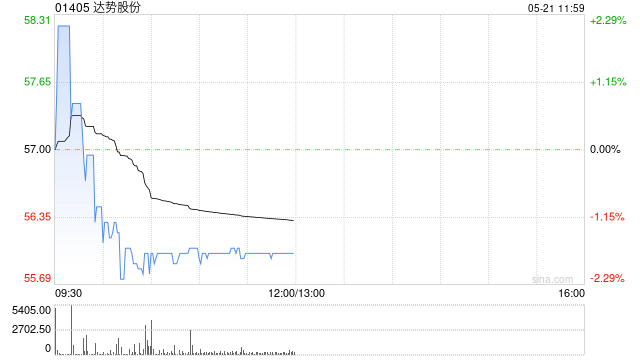

达势股份早盘涨逾8% 达美乐中国门店突破1000家

长安期货范磊:震荡运行BU或维持中性,关注后续价差布局机会

美媒:五角大楼发布“UFO年度报告”,称有21份目击报告尚无法解释

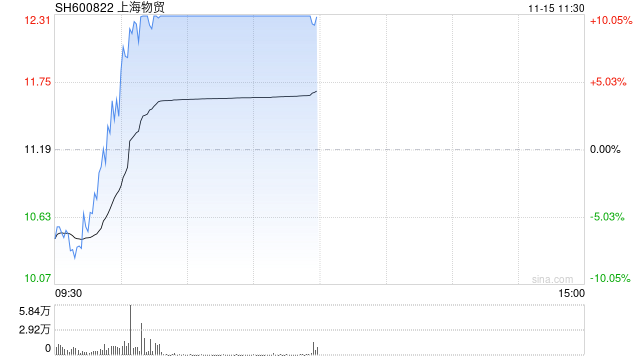

上海国资概念探底回升 上海物贸涨停

张尧浠:鲍威尔言论不急降息 金价百日线支撑先看反弹

11月14日景顺长城A500ETF获净申购1.83亿元,位居同类倒数第一

最高40%潜在涨幅!美团股价连跌数日 外资大行逆势上调明年目标价

先河环保(300137)收处罚事先告知书,股民索赔分析

午评:创指半日跌1.49% AI概念股早盘强势

100万套!又一房地产增量政策落地!

园城黄金(600766)收到处罚决定书,股民索赔分析