炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:海通研究之策略

原标题:【海通策略】阶段性再平衡——当前A股资金面新变化

核心结论:①10月中下旬以来前期流入较多的机构资金转向净流出,市场情绪主要由散户游资、杠杆资金等支撑。②近期市场交易热度回落背后或是散户等活跃资金情绪降温,11/14以来杠杆资金净流出85亿元。③以史为鉴行情短期走向关注成交、换手数据,中期行情望由基本面驱动,结构上基本面占优的科技制造及中高端制造或是中期主线。

阶段性再平衡——当前A股资金面新变化

我们曾在《9/24以来哪些资金在主导风格切换?-20241007》中对924行情初期阶段的资金面变化做了详细的分析,但近段时间以来市场前期涨幅有所回吐,交易情绪也有所回落,背后资金面的情况有何新变化?本文将在前期研究的基础上,进一步对近期A股资金面进行分析。

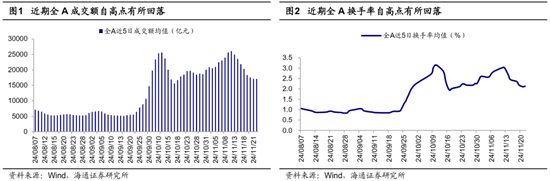

伴随9/24以来宏观政策基调明显转向,一揽子政策组合拳出台提振市场信心,市场自9月底部以来放量上涨,节后第一周市场交易热度有所回落,但10月中下旬以来市场成交换手又有所回升,直至11月中旬重新再次下降。从滚动5日的交易数据来看,A股滚动5日的成交额在11/12达到本轮行情阶段性高点2.6万亿元、同期滚动5日换手率为3.0%,而截至11/22滚动5日成交额已缩量至1.7万亿元、同期换手率降至2.1%。从资金面的角度来看,我们认为10月中下旬以来的交易热度变化背后或是A股市场的微观流动性出现阶段性再平衡。

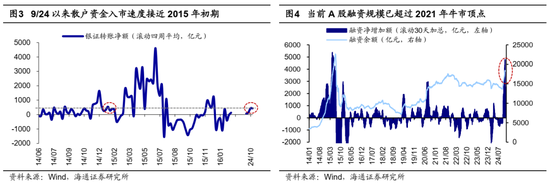

10月中下旬以来前期流入较多的机构资金或已转向流出,但散户资金进一步活跃。我们曾在《9/24以来哪些资金在主导风格切换?-20241007》中分析过,9/24以来放量上涨的行情伴随着体量较大的增量资金入市,其中活跃资金和外资为主要贡献来源。活跃资金方面,在9/24行情初期(9/24至10月中上旬)散户资金、杠杆资金、私募基金等活跃资金明显流入市场。从散户资金来看,9/24-10/11散户银证转账估算1700亿元,入市速度类似2015年初;从杠杆资金来看,9/24以来融资交易资金净流入超4000亿元,当前规模已超过2021年牛市顶点,绝对规模及滚动30天的入场速度类似15/04;从私募基金来看,24年9月私募股票多头基金平均仓位为55.6%,较8月的48.5%抬升7个百分点。外资方面,根据我们对陆股通资金的高频跟踪测算,9/27单周北向资金估算净流入829亿元,创下北向资金历史单周净流入额新高。

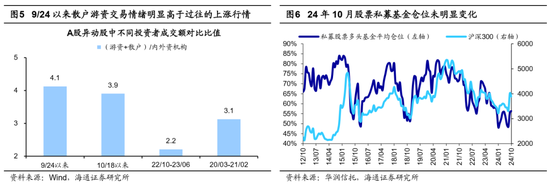

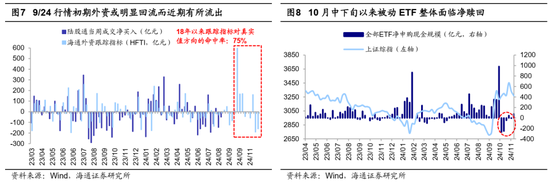

10月中下旬以来,外资、私募、被动ETF等机构端资金或已出现净流出。10月中下旬以来,前期大量流入市场资金或存在退潮的现象。从外资来看,据我们估算,北向资金或已逐步转向净流出的趋势,截至11/22,10/18以来北向资金估算净流出297亿元;从被动股票基金维度来看,10月中下旬以来被动ETF出现连续数周净赎回的情形,截至11/22,10/18以来全部ETF累计净赎回的现金规模约为452亿元;从私募基金来看,24年10月私募股票多头基金仓位为56.3%,与24年9月的仓位55.6%变化不大,考虑到10月私募持仓较多的中小盘股涨幅较大,例如中证500涨幅2.8%、中证1000涨幅7.1%,私募层面或存在主动调降仓位的现象。

10月中下旬以来散户游资及杠杆资金或是支撑市场交易热度的主要来源,但近期或也在降温。虽然10月中下旬以来前述的机构端资金流入斜率已明显放缓,但以散户游资以及融资交易为代表的资金依然较为活跃。从散户资金来看,根据易观千帆数据,24年10月证券服务应用app月活人数达到18431万人,较9月的月活人数环比上涨15.8%,此外,基于交易所对异动股的披露信息来计算,9/24以来游资和散户的相关成交额约为机构的4.1倍,10月中下旬以来约为机构的3.9倍,均显著高于过往的明显上涨行情,可见近段时间以来散户及游资的交投情绪较高。从杠杆资金来看,融资余额自10月中下旬以来依旧以较为可观的速度增长,截至11/13融资余额才达到本轮的阶段性高点18428亿元,但此后融资交易情绪开始放缓,11/14-11/21期间融资余额累计净减少85亿元。

综上所述,10月中下旬以来前期流入较多的机构端资金或已转向流出,如外资、私募基金、被动ETF等,但同时期散户游资及杠杆资金等仍在明显入市,这种资金层面结构性再平衡使得10月中下旬后的市场仍维持较高的交易热度。但最新数据显示11月中旬以来散户端的交易情绪或也已经降温,杠杆资金同样开始转向净流出,致使市场微观流动性进一步紧张。

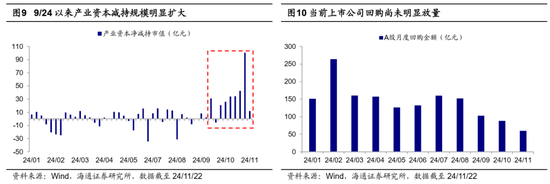

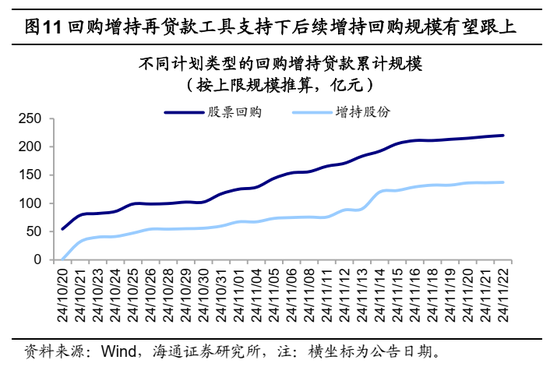

上市公司层面,9/24以来大股东减持规模相较回购有所扩大。除了前述的投资者交易会影响股市微观资金面,上市公司行为也同样影响市场股票及资金的供给情况。尤其是今年年初以来政策端持续强调上市公司市值管理重要性,924国新办发布会上央行更是宣布创设股票回购、增持专项再贷款,推出工具支持股票市场稳定发展,凸显上市公司层面对市场流动性的重要作用。从近期的上市公司行为来看,首先随着9/24以来行情回暖A股上市公司股东减持规模明显放量,产业资本累计净减持规模(截至11/22,下同)已达到296亿元,而24年前8个月产业资本减持总规模不足50亿元。相较而言,本轮行情中上市公司回购规模尚未跟上,9/24以来的累计回购规模约170亿元,而今年前8月的月均回购规模约达160亿元。不过展望未来,在本轮政策的支持下后续回购增持规模有望进一步扩大,进而对市场平稳发展形成支撑。目前宣布使用央行回购增持再贷款工具的上市公司已达153家,按照公告的回购增持上限金额推算的规模已超300亿元。

借鉴历史,市场短期趋势需跟踪交易热度,中长期股指中枢抬升需依靠基本面验证。如前文所述,从交易热度及增量资金情况看近段时间以来A股市场整体的情绪有所降温,对应到具体行情上A股各大宽基指数正逐渐步入震荡阶段。对于短期行情节奏,我们在《参考99年519——这轮股市行情及经济走出困境的思考-20241006》及《震荡期如何选结构-20241012》中分析过,借鉴99年519行情节奏,在市场第一波快速上涨后随着成交量及换手率萎缩,股市行情或进入阶段性震荡休整期。

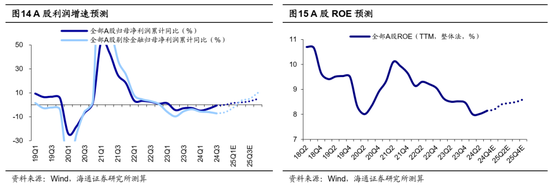

从中长期维度来看,未来行情的进一步深化升级则有待于本轮政策发力支撑基本面回暖。我们在《鲲鹏击浪从兹始——2025年A股展望-20241116》中指出,对于本轮行情演绎的方向,我们认为从今年年初以来新国九条等一系列聚焦资本市场改革的政策体系陆续出台,9/24国新办发布会、9/26中央政治局会议后一揽子政策组合拳出台聚焦于修复居民资产负债表,标志着政策底已经出现,长期来看前述这些宏观及资本市场政策望持续地改善基本面及风险偏好情况。本轮政策效果已经逐步体现在部分内需相关的经济数据上,10月社会消费品零售总额当月同比增速为4.8%,连续第二个月改善;同时10月商品房销售额当月同比增速-1.0%,连续第三个月跌幅收窄,且为2023年3月以来单月最高增速。展望明年,随着货币和财政政策持续发力,我们预计25年实际GDP同比增速或在5%左右,同时25年A股归母净利润同比增速有望上升至5-10%,进而支撑A股年度中枢抬升。

结构上,科技制造和中高端制造有望成中期股市主线。回顾历史,市场底部的第一波反弹后随着基本面逐渐得到验证,业绩支撑下市场中期主线将逐渐明晰,我们认为当下最需关注的是基本面更优的科技制造和中高端制造。

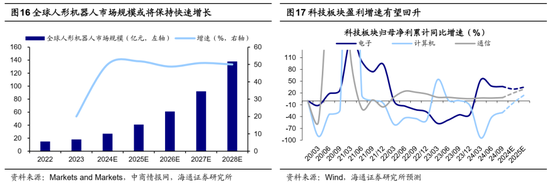

科技制造方面,政策和技术双重利好有望支撑主线行情展开。当前我国已经进入经济转型升级、动能转换的关键阶段。习总书记强调要通过积极培育高科技含量的战略新兴行业来加快形成新质生产力,推动产业结构升级,为经济增长提供持续动能,我们预计科技产业仍将是政策重点支持的领域。此外,当前科技产业正处在新一轮向上大周期中,以人工智能为代表的新一代信息技术正在各个领域加快落地应用。因此,我们认为,2025年科技板块基本面或将更优,结合海通行业分析师预测,24/25年电子归母净利增速分别为30%/35%、通信为20%/30%、计算机为-5%/15%。科技中或可重点布局受益于政策支持和AI应用的领域。

同时当下并购重组或成为科技公司上市新途径,科技股投资热度有望上升。2024年9月证监会发布《关于深化上市公司并购重组市场改革的意见》,进一步提高监管包容度,打开了跨行业并购的空间,预计将激发市场活力,推动更多高质量的并购重组交易。结合目前我国IPO市场环境,我们认为半导体、人工智能、新能源等领域的优质企业将通过并购重组实现快速上市,从而整合产业链资源、提升市场竞争力。

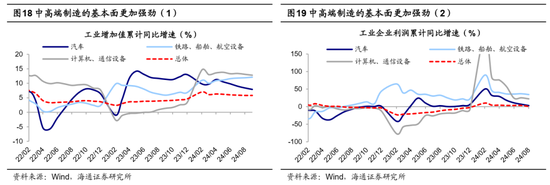

中高端制造方面供给占优、外需有韧性,未来景气度有望延续。从需求端看,内外需求支撑有望延续。从内需来看,近期促消费政策持续发力,11月1日商务部表示“持续推动消费品以旧换新政策落实落细”,补贴刺激下汽车、家电等领域消费有望受到提振;外需方面,今年以来我国家电、汽车出口保持高增,1-10月人民币计价下出口累计同比增速分别为16.1%、20.0%,新兴国家或是中国出口新增量。从供给端看,当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势。综合来看,供需优势支撑下我国中高端制造景气有望延续,具体关注汽车、家电等行业。

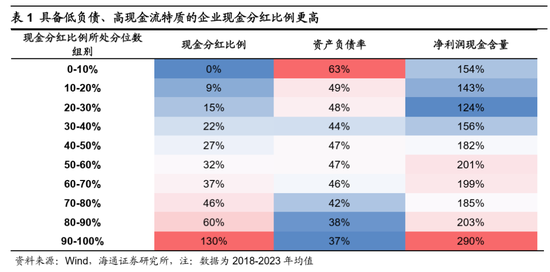

此外,低利率宏观环境和市场波动环境下高股息板块不可忽视。2024年4月12日国务院发布了“新国九条”,其中重点强调了将强化上市公司现金分红监管,我们认为后续政策有望提高上市公司分红积极性、持续性。中长期维度上,除了政策要求上市公司加强分红之外,基本面和长期收益稳健的高股息资产仍具有较好性价比。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

还木有评论哦,快来抢沙发吧~