文 | 一点财经 封华

编辑 | 赵同

白酒行业近二十年的头部格局,可以用广为流传的“铁打的茅五,流水的老三”来形容。老三的位置,一直是洋河股份、泸州老窖、山西汾酒的必争之地。

最近,山西汾酒很有些扬眉吐气的意味。

今年第三季度,汾酒以超300亿元的营收跨入中国白酒前三,终于把持续14年的“茅五洋”格局改写成了“茅五汾”,虽不复当年“汾老大”的风光,但对目前的汾酒来说,已然算是可喜可贺了。

汾酒股份公司副总经理张永踊透露,“预计在未来2-3年间,汾酒将有望形成4个百亿大单品,即玻汾、青花20、老白汾、青花30。”显然其想要巩固自身地位,并且更上一层楼。

不过,面临动销疲软、存货积压、价格倒挂的困境,山西汾酒还能否持续两年增百亿营收的“汾酒速度”,要打上一个大大的问号。

能够确定的是,在当下的深度调整期,白酒行业的格局仍存在变化的可能。

01 “不当大哥好多年”

近年来,汾酒一直在猛追不舍,想讲一个弯道超车的故事。

2021年底,袁清茂接棒李秋喜任职汾酒董事长后,便定下汾酒要“三分天下有其一”的阶段性目标,“不只是销售收入进入前三,应该是全方位、高质量的,重要经营管理指标都要进入前三位。”

最近刚在营收上擦到“前三”目标的边,就放出挺进前三的消息,山西汾酒的迫切心情溢于言表。

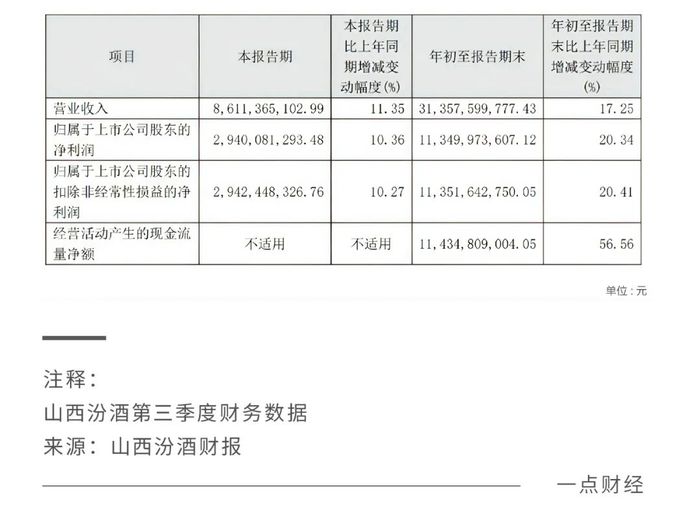

今年前三个季度,山西汾酒以17.25%的增长率,实现营收313.58亿元,超越了洋河股份和泸州老窖,抢得贵州茅台、五粮液之下的第三位。归母净利润113.50亿元,同比增长了20.34%。

从目前的增长态势来看,汾酒有望在今年冲击380-400亿元营收,实现全年目标——营收较上年增长20%左右。

不过,以“汾老大”的历史地位,必然不满足于此,稳固酱香、浓香、清香三足鼎立的格局,直至让清香型重登王座,或许才是汾酒眼里的星辰大海。

在五粮液和茅台之前,白酒领头羊正是山西汾酒。上世纪80年代,汾酒就以清香型连续多年称霸白酒市场,后在1994年成为国内首家上市的白酒企业,一时风头无两。但在1998年受“毒酒事件”牵连致品牌力受损后,山西汾酒没有及时推动高端化重塑品牌力,营收和净利润规模慢慢掉队,先后被五粮液、茅台夺得“白酒老大”之位。

近几年,山西汾酒也着实努力,从2017年国企改革开始正式奋起直追,营收增速从6.69%大幅提升至37.06%,之后多年更是领先一众友商。特别是2018年山西汾酒引入华润投资后,经销商数量迅速增长,加快了向全国扩张的步伐。

如此一来,山西汾酒的业绩也突飞猛进。2017年,山西汾酒的营收为63.6亿元,两年后首破百亿,再到2023年,已猛涨至319.28亿元。归母净利润也从9.44亿元一路高涨至104.38亿元,展现了惊人的“汾酒速度”。

如今,山西汾酒产品线覆盖从低端到高端的主流价格带,高端大单品以青花50、青花40为主,次高端的青花20口碑不俗,中端的老白汾和巴拿马系列广受欢迎,定位光瓶酒的玻汾也有着十足的性价比。

山西汾酒的营收终于跻身白酒行业第三位,行业有望迎来大清香时代吗?

从行业香型格局来看,统计白酒上市企业相关数据,以五粮液领衔的浓香型白酒,市场份额仍保持最大,前三季度营收总额超1600亿元。其中强势选手也更多,包括洋河股份、泸州老窖、古井贡酒、水井坊、舍得酒业、金徽酒等品牌都在全国有着极高知名度。

酱香型白酒中,郎酒未上市,按照以往相关数据推断,不足200亿元,贵州茅台一家独大,郎酒未上市,仍然是超1200亿元。

清香型白酒以山西汾酒为代表,加上顺鑫农业(牛栏山)、老白干酒、天佑德酒,市场份额不超500亿元。

可见,凭借山西汾酒一己之力,要改变行业大格局着实有些困难,清香复兴的征程仍是道阻且长。

而且对于自身来说,山西汾酒近年来的增长速度令行业瞩目,但能否稳固白酒老三的位置有待观察,而且背后还有不少遗留问题待解。

02 高端之痛

流行全国的白酒,都会讲一个具有历史宏大叙事的酿酒故事,以占领人们心智传播品牌。

“把汾酒打造成世界第一文化名酒”,是山西汾酒的愿景之一。文化也的确是山西汾酒的一大优势,上千年的成名史令“汾酒”这一名号人尽皆知,而山西汾酒在清香酒型里一家独大,代表着整个清香型赛道的生存与发展。

从当前的情形看,山西汾酒超快的发展速度并非没有代价,冲击高端也绝非易事,清香在浓香与酱香面前,存在感也被衬托得可有可无。

虽然自2018年起,山西汾酒推出定价1000元以上的青花30复兴版、青花40、青花50等大单品,力图打造飞天茅台、五粮液普五、国窖1573这样的高端大单品,但山西汾酒的业绩增长,仍以低端和腰部产品作为主力。

国海证券报告显示,今年第三季度,山西汾酒旗下中高价酒类(主要为青花系列、老白汾、巴拿马系列)贡献营收61.88亿元,同比增长6.73%,其他酒类(主要为玻汾)实现营收24.05亿元,同比增长25.62%。

由于低价酒增长较快占比提升,产品结构的变动,也拉低了山西汾酒的毛利率水平。第三季度,公司的毛利率同比降低了0.75%至74.29%。

山西汾酒真要比肩五粮液、茅台,只靠玻汾等中低价酒是不够的,还需要高端大单品撑起门面。

文化历史长远,并不等于高端。长期的惯性认知,反而让汾酒和“平价”牢牢绑定了。

相比酱香和浓香,清香酒白酒工艺相对简单,成本低,生产周期短,因此缺乏高端白酒的“稀缺性”,也就难以支撑相应的收藏价值了。

除山西汾酒之外的其他品牌实力较弱,市场声量不够,导致清香领域不像其他香型那样活跃,即使想提价也难以有合适的时机。

更雪上加霜的是,山西汾酒前几年效仿五粮液搞起了贴牌酒,顶着汾酒的名头,品质却良莠不齐,长期以往,自然稀释了山西汾酒的品牌价值。自下而上从来是难如登天的,要真正扭转大众认知非一时之功。

在当前的消费情势下,中低端价位段动销情况更好,各大酒企或将不约而同地加速布局平价市场。汾酒同样无法独善其身,在推高市场规模的同时,或许又一次错过了冲击高端品牌的天时地利。

时间是永远的朋友,品牌需要沉淀。跻身行业前三甲的山西汾酒,是时候思考如何实现真正的高端化了。

03 还能高增长吗?

今年,酒类消费市场进入冷静期,消费需求疲软,库存高企的问题普遍存在,各白酒企业都要做好存量竞争的准备。

在各大上市酒企纷纷取得进步的同时,中下游的经销商日子却并不好过。

白酒渠道龙头华致酒行最具代表性,其前三季度实现归母净利润1.68亿元,同比下滑了27.36%。中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,今年一季度,流通企业销售量同比下降的占比达到37.5%,销售额同比下降的占比达到52.1%,客单价同比下降达到了68.8%。

由此可推,白酒企业能够取得强劲的增长势头,一定程度上是广大经销商们在替它们负重前行。

经销商向来能够承担“蓄水池”的责任,在酒企业上功不可没,也由此形成了“亦敌亦友”的关系。当产品需求强劲时,产品周转快,渠道与酒企实现共赢,一旦需求转弱,经销商碍于资金压力就会低价甩货,扰乱酒企十分在意的价格体系。

经销商在“汾酒速度”的征程中同样功不可没。

从2017年末时,山西汾酒省外经销商数量为1268家,2019年,汾酒的省外营收就超过省内。今年1-9月,省外经销商数量占比已达62%。迅速增加的经销商规模,意味着更高的渠道库存容量。

但“蓄水池”也不是无限容量,过大的压力需要缓解。争夺“白酒老三”的山西汾酒、洋河股份、泸州老窖,均面临价格倒挂、库存高企的行业挑战。山西汾酒的问题更为突出,今年上半年,其库存增长15%,达到近116亿元,处于高位。

根据存货结构显示,库存商品有所下降,自制半成品(基酒)仍有所增长,山西汾酒产能即将进一步扩容。

但市场环境似乎不允许。据中国酒业协会发布的报告,2024年第一季度,行业销售收入和利润双增长。但销售量同比下降的白酒经销商占比达到37.5%,销售额同比下降的更是超过一半,占到了52.1%。

貌似割裂的趋势意味着,白酒行业已然产能过剩,同时各大品牌都在冲击高端化,攫取利润。

这给山西汾酒带来了不小的压力,其主推的大单品青花汾30复兴版,官方指导价为1199元,但因渠道库存压力大,不少电商平台到手价不足千元。高端产品价格倒挂,意味着动销疲软,市场认可度有待进一步提高。

山西汾酒以火箭般的发展速度赶超洋河股份,拿下“白酒老三”的位置,掌声背后亦应看到代价。能否稳固地位并且更上一层楼,就看山西汾酒如何践行长期主义了。

结语

将消费属性和金融属性集于一身,尤其具备超高毛利率,白酒向来是公认的好生意。但持续增长近十年的白酒头部企业,如今显现后劲不足的迹象,意味着行业进入深度调整期。

面对新的行业形势,需要企业重新思考市场需求与竞争,采取稳健的经营方式开拓进取,毕竟所有超越常规的利益,都在暗中标好了价格。

同时也要时刻警醒——为消费者酿造价值与品质相匹配的好酒,才是最值得的追求。

还木有评论哦,快来抢沙发吧~